На практике часто возникают такие ситуации, когда Генеральный директор или любой другой сотрудник компании хотел бы заплатить за юридическое лицо. С 30 ноября 2016 года такая возможность появилась, и в статье 45 пункте первом НК РФ указано, что оплата налога может быть произведена иным лицом.

Кстати, страховые взносы на обязательное пенсионное страхование, в ФФОМС и ФСС (кроме ФСС от НС и ПЗ) также могут быть оплачены иным лицом с 01 января 2017 года.

Итак, предлагаем рассмотреть пример и заполнить вместе с нами квитанцию на уплату торгового сбора за 4 квартал 2017 года за организацию ООО «ДомУют» физическим лицом Левашовым М. А. Строго в соответствии с Правилами указания информации в реквизитах на перевод денежных средств от ФНС России.

Реквизиты ООО «ДомУют»: ИНН 7718346970 КПП 771801001

Реквизиты Левашов Максим Алексеевич: ИНН 772516010145. Адрес: г. Москва, ул. Велозаводская, д. 11/1, кв. 55.

В верхней части формы указываются реквизиты налоговой инспекции, в которую осуществляется платеж. Все стандартно, без каких-либо особенностей. На что нужно обратить внимание?

Это поля Плательщик, поле ИНН плательщика и поле Наименование платежа. Если внимательно прочитать Указания ИФНС, то, необходимо сделать так:

- В поле Плательщик указываем физическое лицо, которое оплачивает квитанцию за организацию, в нашем примере это Левашов Максим Алексеевич, НО в поле ИНН плательщика необходимо указать ИНН организации, т.е. в нашем случае это ИНН 7718346970.

- В поле Наименование платежа указываем ИНН физического лица (ИНН Левашова Максима Алексеевича), в нашем случае это ИНН 772516010145, а далее через два слеша (//) наименование организации ООО «ДомУют» и еще через два слеша наименование платежа.

- Далее заполняем квитанцию стандартно, указываем адрес плательщика (адрес нашего физического лица), сумму налога и ставим подпись плательщика.

И вот вышеописанный порядок заполнения квитанции, полностью подготовленный согласно Правилам, к сожалению, НЕ ПРИНИМАЮТ в Сбербанке на оплату. Не могут они принять такую квитанцию, когда в в графе ИНН плательщика указан ИНН юридического лица.

Таким образом, приходится заполнять квитанцию на уплату налога, составив ее так, как требует Сбербанк. В налоговой инспекции такие платежи принимают.

Образец заполненной квитанции можно скачать по ссылке.

Такую квитанцию можно отнести в банк и оплатить наличными денежными средствами за организацию.

Внимание! Практика показывает, то даже правильно заполненный платеж (в соответствии с требованиями Сбербанка, но не Правилами ФНС) не всегда корректно может быть отражен в карточке Вашего предприятия. Считаем, что необходимо обязательно заказать сверку с налоговой инспекцией и убедиться в корректном отражении платежа. Если у Вас платеж не отразился правильно на счетах, обязательно подайте письмо на розыск и уточнение платежа в свободной форме.

Требуется помощь в заполнении квитанции? Обращайтесь.

Может ли физическое лицо согласно ст. 313 ГК РФ оплатить за юридическое лицо по сделке стоимостью свыше 100 000 руб. наличными денежными средствами в кассу предприятия

Распечатать

Вопрос:

Может ли физическое лицо согласно ст. 313 ГК РФ оплатить за юридическое лицо по сделке стоимостью свыше 100 000 руб. наличными денежными средствами в кассу предприятия. Будет ли в данном случае действовать ограничение в 100 000 руб. на наличные денежные расчеты

Ответ:

Статья 313 Гражданского Кодекса РФ не содержит норм, запрещающих исполнение обязательства в качестве третьего лица физическим лицом.

Кредитор обязан принять исполнение, предложенное за должника третьим лицом, если исполнение обязательства возложено должником на указанное третье лицо.

Если должник не возлагал исполнение обязательства на третье лицо, кредитор обязан принять исполнение, предложенное за должника таким третьим лицом, в следующих случаях:

1) должником допущена просрочка исполнения денежного обязательства;

2) такое третье лицо подвергается опасности утратить свое право на имущество должника вследствие обращения взыскания на это имущество.

Кредитор не обязан принимать исполнение, предложенное за должника третьим лицом, если из закона, иных правовых актов, условий обязательства или его существа вытекает обязанность должника исполнить обязательство лично.

В случаях, если в соответствии с настоящей статьей допускается исполнение обязательства третьим лицом, оно вправе исполнить обязательство также посредством внесения долга в депозит нотариуса или произвести зачет с соблюдением правил, установленных настоящим Кодексом для должника.

К третьему лицу, исполнившему обязательство должника, переходят права кредитора по обязательству в соответствии со статьей 387 настоящего Кодекса. Если права кредитора по обязательству перешли к третьему лицу в части, они не могут быть использованы им в ущерб кредитору, в частности такие права не имеют преимуществ при их удовлетворении за счет обеспечивающего обязательства или при недостаточности у должника средств для удовлетворения требования в полном объеме.

Если третье лицо исполнило обязанность должника, не являющуюся денежной, оно несет перед кредитором установленную для данного обязательства ответственность за недостатки исполнения вместо должника.

ст. 313, «Гражданский кодекс Российской Федерации (часть первая)» от 30.11.1994 N 51-ФЗ (ред. от 13.07.2015) {КонсультантПлюс}

Банк России устанавливает правила наличных расчетов, включая ограничения наличных расчетов между юридическими лицами, а также расчетов с участием граждан, связанных с осуществлением ими предпринимательской деятельности.

Налоги организации оплачивает директор

82.3, Федеральный закон от 10.07.2002 N 86-ФЗ (ред. от 13.07.2015) «О Центральном банке Российской Федерации (Банке России)» {КонсультантПлюс}

Наличные расчеты в валюте Российской Федерации и иностранной валюте между участниками наличных расчетов и физическими лицами осуществляются без ограничения суммы.

{Указание Банка России от 07.10.2013 N 3073-У «Об осуществлении наличных расчетов» {КонсультантПлюс}}

Подборка документов

Вопрос: …Распространяется ли ограничение расчета наличными средствами в рамках одного договора в размере 100 000 руб. (п. 6 Указания Банка России от 07.10.2013 N 3073-У) на отношения между юрлицом и адвокатом? (Консультация эксперта, 2015) {КонсультантПлюс}

Разъяснение дано в рамках услуг «ЛИНИИ КОНСУЛЬТАЦИЙ» консультантом по правовым вопросам ООО НТВП «Кедр-Консультант» Макшаковым Игорем Борисовичем, август 2015 г.

При подготовке ответа использована СПС КонсультантПлюс.

Данное разъяснение не является официальным и не влечет правовых последствий, предоставлено в соответствии с Регламентом ЛИНИИ КОНСУЛЬТАЦИЙ (www.ntvpkedr.ru).

Добрый день!

Вы ИП-фрилансер, работаете удаленно и выполнили услугу для заказчика. Например, сделали сайт, написали статью или сделали красивый дизайн. Работаете без биржи для фрилансеров, напрямую с заказчиком. Но как проходит процедура получения денег от заказчика?

Хороший вопрос, на котором многие спотыкаются, когда дело доходит до оплаты. Дело в том, что мы договорились о том, что заказчику выставляется счет.

Но как заказчик его оплатит?

Если заказчик – юрлицо

Здесь проблем быть не должно, так как подавляющее большинство юрлиц в России имеют счет в банке.

Достаточно отправить бухгалтеру компании-заказчику счет на оплату услуги, а он его оплатит со счета своей компании. Здесь нужно лишь добиться, чтобы это было сделано вовремя, без многомесячных проволочек =)

Если заказчик физическое лицо

Здесь немного сложнее, так если выставить счет физлицу, то он просто не поймет что с ним делать дальше.

Тут важно знать два правила:

- Если Вы находитесь на УСН 6%, то наличные деньги от клиента просто так брать НЕЛЬЗЯ. Для приема наличных денег нужно иметь онлайн-касса. И необходимо выдавать ему кассовый чек. Уверен, что у большинства фрилансеров ее просто нет.

- Поэтому, деньги от физлиц принимаем ТОЛЬКО на счет ИП в банке. Но и в этом случае, начиная с 2017 года, в большинстве случаев необходимо выдавать кассовый чек и применять онлайн-кассу, о чем напишу ниже и дам ссылки на поясняющие статьи.

Также помните , что сейчас идет массовый переход на онлайн-кассы. Вопросов по этой теме возникает так много, что создал отдельную рубрику:

Итак, мы отправили по электронной почте физлицу счет на оплату услуги. Как он его может оплатить?

Вариант оплаты счета физлицом №1: наличными в отделении «Сбербанка»

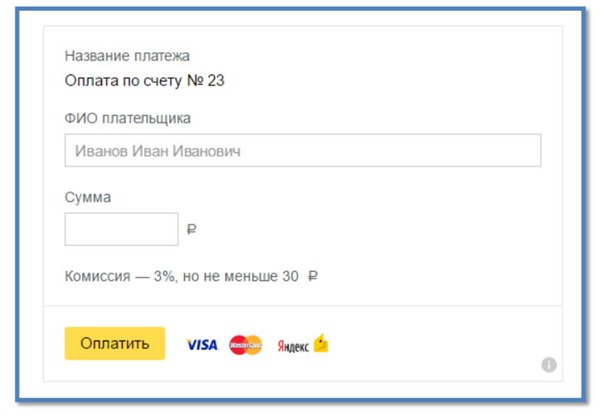

Вы отправляете физлицу не только счет, но и КВИТАНЦИЮ на оплату счета в банке. Физлицо берет квитанцию и идет в «СберБанк», где и производится оплата на Ваш счет ИП в банке.

Пример такой квитанции представлен ниже:

Но клиенту может не понравиться, что с него возьмут дополнительные 3% комиссии от суммы платежа. Разумеется, клиенту еще больше не понравится перспектива прогуляться в банк и постоять там в очереди =)

Обратите внимание. В конце мая 2017 года МинФин опубликовал письмо, в котором говорится, что и для этого способа приема оплаты необходимо выдавать кассовый чек. То есть, нужна онлайн-касса.

Подробнее читайте вот здесь:

Вариант оплаты счета физлицом №2: через свой интернет-банк с личного счета

Этот способ хорош тем, что клиент платит со своего счета на Ваш счет ИП из личного кабинета на сайте своего банка.

Например, если у Вашего клиента есть личный счет в «СберБанке», то он сможет оплатить услуги на счет ИП в сервисе «Сбербанк-Онлайн».

Этот способ хорош тем, что с клиента берут уже не 3% комиссии, а 1 %.

Но в этом случае неплохо бы написать инструкцию для клиента о том, как это делается. А потом уже отправлять счет на оплату вместе с этой инструкцией.

Понятно, что для каждого банка такую инструкцию не написать, но для наиболее популярных банков это можно сделать.

Обратите внимание , что при данном способе приеме платежей необходимо применять онлайн-кассу начиная с 1-го июля 2018 года.

Вариант оплаты счета физлицом № 3: при помощи сервиса Яндекс.Деньги

Гораздо удобнее провести платеж через Интернет, не выходя из дома. Реализуется это при помощи сервиса Яндекс.Платежка

https://money.yandex.ru/fastpay/

Чем хорош этот способ?

Можно быстро создать форму оплаты для получения денег на счет ИП и разместить ее на своем сайте. Деньги поступят на Ваш счет за 2-3 рабочих дня, и не нужно составлять договор с компанией «Яндекс».

Настройка самой формы займет примерно 5 минут. Внимательно читайте инструкцию по настройке формы, корректно пропишите реквизиты своего ИП. Также учтите, что ИП на УСН 6% выставляет счета без НДС. А выглядеть эта форма оплаты будет вот так:

Но есть и минус, так как комиссия в размере 3% берется с клиента. Но можно компенсировать недовольство клиента скидкой на те же 3%.

Обратите внимание , что при данном способе приеме платежей необходимо применять онлайн-кассу и выдавать кассовый чек клиенту. Об этом прямо сказано в разделе «Помощь» данного сервиса:

https://money.yandex.ru/pay/page?id=529258#06

Уважаемые фрилансеры!

Специально для вас подготовил новую электронную книгу на 2019 год, которая так и называется.

На практике часто возникают такие ситуации, когда Генеральный директор или любой другой сотрудник компании хотел бы заплатить за юридическое лицо. С 30 ноября 2016 года такая возможность появилась, и в статье 45 пункте первом НК РФ указано, что оплата налога может быть произведена иным лицом. Кстати, страховые взносы на обязательное пенсионное страхование, в ФФОМС и ФСС (кроме ФСС от НС и ПЗ) также могут быть оплачены иным лицом с 01 января 2017 года.

Итак, предлагаем рассмотреть пример и заполнить вместе с нами квитанцию на уплату торгового сбора за 4 квартал 2017 года за организацию ООО «ДомУют» физическим лицом Левашовым М. А. Строго в соответствии с Правилами указания информации в реквизитах на перевод денежных средств от ФНС России .

Реквизиты ООО «ДомУют»: ИНН 7718346970 КПП 771801001

Реквизиты Левашов Максим Алексеевич: ИНН 772516010145. Адрес: г. Москва, ул. Велозаводская, д. 11/1, кв. 55.

В верхней части формы указываются реквизиты налоговой инспекции, в которую осуществляется платеж. Все стандартно, без каких-либо особенностей. На что нужно обратить внимание? Это поля Плательщик, поле ИНН плательщика и поле Наименование платежа. Если внимательно прочитать Указания ИФНС, то, необходимо сделать так:

- В поле Плательщик указываем физическое лицо, которое оплачивает квитанцию за организацию, в нашем примере это Левашов Максим Алексеевич, НО в поле ИНН плательщика необходимо указать ИНН организации, т.е. в нашем случае это ИНН 7718346970.

- В поле Наименование платежа указываем ИНН физического лица (ИНН Левашова Максима Алексеевича), в нашем случае это ИНН 772516010145, а далее через два слеша (//) наименование организации ООО «ДомУют» и еще через два слеша наименование платежа.

- Далее заполняем квитанцию стандартно, указываем адрес плательщика (адрес нашего физического лица), сумму налога и ставим подпись плательщика.

И вот вышеописанный порядок заполнения квитанции, полностью подготовленный согласно Правилам, к сожалению, НЕ ПРИНИМАЮТ в Сбербанке на оплату. Не могут они принять такую квитанцию, когда в в графе ИНН плательщика указан ИНН юридического лица.

Таким образом, приходится заполнять квитанцию на уплату налога, составив ее так, как требует Сбербанк. В налоговой инспекции такие платежи принимают.

Образец заполненной квитанции можно скачать по ссылке .

Такую квитанцию можно отнести в банк и оплатить наличными денежными средствами за организацию.

Внимание! Практика показывает, то даже правильно заполненный платеж (в соответствии с требованиями Сбербанка, но не Правилами ФНС) не всегда корректно может быть отражен в карточке Вашего предприятия. Считаем, что необходимо обязательно заказать сверку с налоговой инспекцией и убедиться в корректном отражении платежа. Если у Вас платеж не отразился правильно на счетах, обязательно подайте письмо на розыск и уточнение платежа в свободной форме.

Требуется помощь в заполнении квитанции или уточнении платежа в ИФНС? Звоните нам по тел.

ООО на ОСНО, выпускает собственную продукцию и продает ее, работает только по безналичному расчету с ООО или ИП. Реализация продукции физическому лицу и документальное оформление - в статье.

Вопрос: Мы ООО на ОСНО, выпускаем собственную продукцию и продаем ее, работаем только по безналичному расчету с ООО или ИП. Можем ли мы принимать оплату за продукцию на расчетный счет от физического лица, и нужно ли при этом пробивать чек на ККТ? На данный момент кассового аппарату у нас нет. Как должно физическое лицо провести оплату, чтобы была возможность не применять кассовый аппарат? если мы можем принимать оплату от физ.лица и не пробивать при этом чек, то до какого периода мы можем это делать, до 01.01.2019г? или больше?

Ответ: ООО вправе принимать безналичную оплату от физ. лица. Применение ККТ в данном случае зависит от того была оплата с использованием электронного средства платежа или без. К электронному средству платежа можно отнести платежные карты, систему «клиент-банк», электронные кошельки.

Если физлицо расплачивается картой в банке, картой через терминал в банке или платит через онлайн-банк, значит, это расчеты электронными средствами платежа, и фирма не освобождается от применения ККТ. Отсрочка до июля 2019 года не действует. Сформировать чек потребуется не позднее дня, следующего за днем расчетов, но не позже момента передачи товара.

С 1 июля 2019 года больше организаций и ИП должны применять ККТ. Удобная таблица , поможет понять надо ли вашей компании использовать ККТ.

А вот если физик платит наличными через операциониста или наличными через терминал в банке, то продавец не должен пробивать чек. Действует отсрочка до 01.07.2019 года. Это не электронное средство платежа, а обычная безналичная оплата.

Для того чтобы понять каким образом физ. лицо расплатилось нужно разбираться в выписке, либо узнать о способе оплаты у самого покупателя. Чтобы этого не делать можно пробивать чеки на все поступления от физлиц на расчетный счет. За лишние чеки инспекция не оштрафует.

Обоснование

Новые изменения в Законе № 54-ФЗ: как учесть в работе

Изменение 1. Касса нужна при всех безналичных расчетах

Изменили требование, при каких способах расчетов надо применять ККТ. В законе появилось понятие «безналичный порядок расчетов». До поправок закон требовал применять ККТ только при наличных расчетах и безналичной оплате с использованием электронных средств платежа (ЭСП). Определение ЭСП есть в Законе от 27.06.2011 № 161-ФЗ «О национальной платежной системе». Это, например:

- банковская карта;

- любые электронные кошельки;

- онлайн-банк и т. п.

С 3 июля 2018 года закон требует применять ККТ при любом способе безналичной оплаты. Например, при оплате по квитанции или платежным поручением через банк. Но дополнительно пробивать чеки нужно будет только с 1 июля 2019 года. Безналичные платежи, кроме электронных средств, освободили от ККТ до 1 июля 2019 года.

Ответы на частые вопросы

Нужно ли сейчас применять ККТ при безналичных расчетах с физлицами?

Да, нужно. С 1 июля 2018 года необходимо применять ККТ, но только при расчетах с помощью электронных средств платежа. Например, при оплате через электронные кошельки и онлайн-банк. По новым способам безналичной оплаты действует отсрочка до 1 июля 2019 года. То есть при оплате квитанций и платежных поручений через операциониста в банке, ККТ надо будет применять только с 1 июля 2019 года.

Требуется ли использовать ККТ при безналичных расчетах с организациями и ИП?

Нет, при безналичных расчетах с организациями и ИП применять ККТ не надо в принципе. Исключение - расчеты с предъявлением электронного средства платежа. Например, при расчетах с использованием карты. Если расчеты проходят через систему «Клиент-Банк», то ККТ не требуется. Это безналичная оплата без предъявления электронного средства платежа. Аналогично касса не нужна, если оплата поступает на сберкнижку ИП.

Изменение 2. Уточнили, при каких расчетах применять ККТ

В законе расширили понятие «расчеты». В частности, оно теперь включает:

- прием интерактивных ставок;

- получение и выплату предварительной оплаты или авансов, их зачет или возврат;

- предоставление и погашение займов для оплаты товаров, работ, услуг;

- предоставление или получение иного встречного предоставления за товары, работы, услуги.

При зачете или возврате авансов и предварительной оплаты, а также предоставлении или получении иного встречного предоставления ККТ можно не применять до 1 июля 2019 года. Аналогичную отсрочку дали для предоставления займов для оплаты товаров, работ, услуг.

Ответы на частые вопросы

Нужна ли ККТ при выдаче подотчетных и зарплаты?

Не нужна. Выдача сотруднику подотчетных денег или зарплаты не связана с расчетами за товары, работы и услуги.

Должен ли покупатель применять ККТ при расчетах наличными?

Когда и продавцом и покупателем является организация или ИП и оплата происходит наличными деньгами либо с предъявлением, например, корпоративной карты, достаточно, чтобы кассу применяла одна сторона. Логично, чтобы это был продавец.

Использовать ли ККТ, если получили ошибочный платеж?

Нет, оплата не связана с получением и выплатой средств за товары, работы и услуги. Отражать поступившую сумму как реализацию не нужно. Но если учли ее как реализацию, пробейте чеки на приход и возврат, а сам платеж нужно вернуть.

Изменение 5. Определили дату выдачи чека при безналичных платежах

В прежней редакции закона было только требование пробить чек в момент расчета. Были также разъяснения Минфина и ФНС, что чек нужно пробивать в момент, когда банк известил продавца об исполнении платежа.

Новый закон четко определил, в какой момент формировать кассовый чек при безналичных расчетах, кроме расчетов в интернете, и передать чек покупателю. Чек нужно пробить до передачи товара, но не позже следующего рабочего дня после расчета. Подробнее, в какой момент передать чек покупателю, в таблице ниже.

| Ситуация | Срок, когда нужно передать чек покупателю |

| Покупатель предоставил расчетах за товары, работы и услуги | Чек в электронном виде нужно отправить в момент, когда сформировали чек |

| Покупатель не предоставил адрес электронной почты или абонентский номер при расчетах за товары | Чек на бумаге нужно отправить вместе с товаром |

| Покупатель не предоставил адрес электронной почты или абонентский номер при расчетах за работы, услуги | Чек на бумаге нужно отправить покупателю при его первом непосредственном взаимодействии с продавцом |

Что меняется. В законе уточнили, что продавец не применяет кассу, если с ним рассчитывается безналом другая фирма или ИП. Из этого правила есть исключение. Чек придется пробить, если покупатель — фирма или бизнесмен использует при расчетах «электронное средство платежа с предъявлением» (п. 9 ст. 2 Закона №?54?ФЗ в ред. Федерального закона от 03.07.2018 № 192-ФЗ).

Как трактовать поправки. Сначала давайте разберемся, что такое электронное средство платежа. По закону это средство, которое позволяет клиенту составить, удостоверить и передать платежку с использованием интернета, электронных носителей, в том числе платежных карт и других технических устройств (п. 19 ст. 3 Федерального закона от 27.06.2011 №?161?ФЗ). ЦБ разъяснял, что к электронному средству платежа можно отнести платежные карты и систему «клиент-банк» (Информация Банка России «Ответы на вопросы, связанные с применением отдельных норм закона №?161?ФЗ, письмо Банка России от 02.05.2012 №?14-27/270). Таким образом, если фирма платит через клиент-банк, она фактически не предъявляет такое электронное средство продавцу. А вот если подотчетное лицо другой компании рассчитывается картой — личной или корпоративной, прикладывая ее к POS-терминалу, то продавец обязан пробить кассовый чек с признаком «приход». Этот чек подотчетник приложит к авансовому отчету, когда будет отчитываться на своем месте работы.

Если же вы выдаете своему сотруднику подотчетные наличкой или на карту, чтобы он купил материалы в другой компании, то выбивать чек на расход не требуется. Это нам подтвердил специалист ФНС.

Что меняется. В законе уточнили, что компании могут отказаться от чеков до 01.07.2019, если физик платит безналом, но из этого правила есть исключение — расчеты с использованием электронного средства платежа. Сформировать чек потребуется не позднее дня, следующего за днем расчетов, но не позже момента передачи товара.

Как трактовать поправки. В изменении 1 мы уже разобрались, что такое электронные средства. Если физлицо расплачивается картой в банке, картой через терминал в банке или платит через онлайн-банк, значит, это расчеты электронными средствами платежа, и фирма не освобождается от применения ККТ. А вот если физик платит наличными через операциониста или наличными через терминал в банке, то продавец не должен пробивать чек.

В то же время бухгалтер не может понять из банковской выписки, каким способом покупатель платил. Мы проанализировали в выписках банка корреспондирующий счет и наименование платежа, чтобы понять, каким образом физлицо оплачивало услуги. Если первые пять цифр в корсчете — 40817, значит, клиент платил со своего счета через онлайн-банк (см. образец выписки ниже). В этом случае ККТ обязательна. А вот если в номере счета первые пять цифр — 30233, то какие это расчеты, понять невозможно. Как сообщили нам банкиры, это могут быть расчеты как наличными, так и по карте. Таким образом, бухгалтер не может выяснить, каким способом клиент платил, если сам покупатель не сообщит об этом. Поэтому, чтобы не нарваться на штрафы, безопаснее купить кассу уже сейчас. А чтобы не разбираться в выписке, можно пробивать чеки на все поступления от физлиц на расчетный счет. За лишние чеки инспекция не оштрафует.

Если клиент предоставил до момента расчета номер телефона или e-mail, то на этот номер или электронный адрес фирма отправит кассовый чек. Если клиент не давал контакты или у организации нет технической возможности передать чек по электронке или на мобильный, то надо выдать бумажный чек вместе с товаром.

Отвечает Владислав Волков,

заместитель начальника Управления налогообложения доходов физических лиц и администрирования страховых взносов ФНС России

«Инспекторы сравнят доходы физлиц в 6-НДФЛ с суммой выплат в расчете по страховым взносам. Такое контрольное соотношение инспекторы станут применять с отчетности за I квартал. Все контрольные соотношения для проверки 6-НДФЛ приведены в . Инструкцию и образцы заполнения 6-НДФЛ за I квартал смотрите в рекомендации.»

Основной вид деятельности нашей организации оптовая торговля. Счет, выставленный юридическому лицу, оплатило физическое лицо.в назначении платежа в п/п - ссылка на счет, который выставили юр. лицу.У меня вопрос:1. имеем-ли мы право принять эту сумму и засчитать ее оплатой от юр. лица?2. как быть с НДС, мы являемся плательщиками и счет выставлен с НДС?3. какие у нас должны быть подтверждающие документы от юр. лица, что за них будет платить физическое лицо?Спасибо.

1. Да, так можно поступить.

В гражданско-правовых отношениях исполнение обязательства может быть возложено должником на третье лицо (п. 1 ст. 313 ГК РФ). В этом случае Вы обязаны принять исполнение, предложенное за юридическое лицо третьим лицом. Но за ненадлежащее исполнение обязательства все равно будет отвечать юридическое лицо (ст. 403 ГК РФ).

Основания, по которым юридическое лицо поручает физическому лицу произвести платеж, для Вас значения не имеют.

Например, физлицо-плательщик может выступать поверенным по договору поручения (п. 1 ст. 971 ГК РФ).

2. Платеж, поступающий от физического лица в оплату товаров за покупателя, должен включать в себя НДС, о чем должно быть указано в назначении платежа. Если поступает оплата в погашение имеющейся задолженности, то указанную задолженность покупателя необходимо уменьшить на сумму оплаты, произведенной третьим лицом.

Если от третьего лица поступил аванс, в счет предстоящей отгрузки товаров покупателю, то Ваша организация как продавец обязана в течение 5 календарных дней выставить в адрес покупателя авансовый счет-фактуру на общих основаниях. При этом физическому лицу никаких документов не передается.

3. Основанием для расчетов будет служить платежное поручение, полученное от физического лица. В нем должно быть подробно расписано назначение платежа: по какому документу и за какую организацию перечисляется оплата. Отдельной строкой выделяется НДС.

Если наименование юридического лица в платежке не указано, понадобятся дополнительные письма от физического лица и юридического лица, уточняющие назначение платежа.

После поступления денежных средств от физического лица Вам целесообразно подписать с юридическим лицом акт сверки взаиморасчетов.

Обратите внимание, если речь идет о переводе долга между юридическим и физическим лицом, то согласно статье 391 ГК РФ, перевод должником своего долга на другое лицо допускается лишь с согласия кредитора. Вы вправе требовать у юридического лица копию соглашения о переводе долга.

Обоснование данной позиции приведено ниже в материалах «Системы Главбух» vip-версия

Ситуация: нужно ли поставщику начислить НДС с суммы предоплаты. По договору купли-продажи предоплата была перечислена не на его расчетный счет, а на расчетный счет организации, перед которой у поставщика была кредиторская задолженность

Да, нужно.

Должник (поставщик) может возложить исполнение своих обязательств по погашению кредиторской задолженности на третье лицо (на покупателя, перечислившего предоплату). Это следует из положений пункта 1 статьи 313 Гражданского кодекса РФ. Однако уменьшив таким образом свою задолженность перед одним кредитором, поставщик увеличивает ее перед другим кредитором. Поэтому денежные средства, которые покупатель перечислил не поставщику, а его кредитору, следует рассматривать как аванс, полученный в счет предстоящих поставок. Следовательно, с суммы предоплаты организация-поставщик должна исчислить НДС независимо от того, на чей расчетный счет она поступила. Аналогичная позиция отражена в постановлении ФАС Волго-Вятского округа от 15 марта 2004 г. № А29-4792/2003А.

Сумму НДС, рассчитанную с предоплаты, которая перечислена на счет третьего лица, поставщик обязан предъявить покупателю (абз. 2 п. 1 ст. 168 НК РФ). Для этого в течение пяти дней со дня получения предоплаты он обязан выставить покупателю счет-фактуру (п. 3 ст. 168 НК РФ).*

Счет-фактура

Сумму НДС, рассчитанную с аванса (частичной оплаты), нужно предъявить покупателю товаров (работ, услуг) (абз. 2 п. 1 ст. 168 НК РФ). Для этого в течение пяти дней с момента получения аванса (частичной оплаты) поставщик должен выставить покупателю счет-фактуру.* Об этом сказано в пункте 3 статьи 168 Налогового кодекса РФ. На основании этого счета-фактуры покупатель сможет принять к вычету предъявленную ему сумму НДС (п. 12 ст. 171, п. 9 ст. 172 НК РФ).

После того как товары (работы, услуги) в счет полученного аванса (частичной оплаты) были отгружены (выполнены, оказаны), поставщик (исполнитель) обязан повторно начислить НДС и выставить новый счет-фактуру (п. 14 ст. 167, п. 1 ст. 154, п. 3 ст. 168 НК РФ). Если договор был заключен в иностранной валюте, налоговую базу нужно рассчитать заново в рублях по курсу Банка России, действующему на дату реализации товаров (выполнения работ, оказания услуг) (п. 3 ст. 153 НК РФ).

Ольга Цибизова,

Начальник отдела косвенных налогов департамента

Налоговой и таможенно-тарифной политики Минфина России

2. Статья:Если платеж поступил от третьего лица

Предприятие заключило договор с фирмой А. Ей отгружена продукция. А вот оплата поступила от фирмы В (с ней у предприятия нет договорных отношений). В назначении платежа указано: «За фирму А». Какие документы необходимо потребовать от контрагентов?

В рассматриваемой ситуации имеет место перевод долга. Согласно статье 391 ГК РФ, перевод должником своего долга на другое лицо допускается лишь с согласия кредитора.

Поскольку предприятие не давало разрешения на перевод долга, оно вправе решить, принимать деньги в уплату долга фирмы А или нет.

Соглашение о переводе долга заключается в письменной форме. И если предприятие занимается экспортом, то для целей возмещения НДС целесообразно попросить у контрагентов копию такого соглашения.*

Кроме того, если предприятие применяет налоговую ставку НДС 0 процентов и подтверждает данное право по правилам пункта 1 статьи 165 НК РФ, то ему необходимо представить в налоговый орган выписку банка (копию выписки), подтверждающую фактическое поступление выручки от реализации товара иностранному лицу на счет налогоплательщика в российском банке. А если выручка поступила от третьего лица, в инспекцию представляется договор поручения, заключенный между иностранным лицом и организацией, осуществившей платеж.

Если копии договора у предприятия не будет, оно должно быть готово при необходимости отстаивать свою позицию в суде. В этом помогут иные документы, подтверждающие обоснованность перевода долга (например, переписка).

«УЧЕТ В ПРОИЗВОДСТВЕ», №4, IV КВАРТАЛ 2008

3. Статья:Погашение долга третьим лицом

Организация-должник находится на стадии ликвидации, но все же планирует отдать долг сельхозпредприятию таким образом: физическое лицо перечислит средства на счет сельхозпредприятия. Правомерно ли это?

Да, так можно поступить.

В гражданско-правовых отношениях исполнение обязательства может быть возложено должником на третье лицо (п. 1 ст. 313 ГК РФ). В этом случае кредитор обязан принять исполнение, предложенное за должника третьим лицом. Но за ненадлежащее исполнение обязательства все равно будет отвечать должник (ст. 403 ГК РФ).

Основания, по которым должник поручает физическому лицу произвести платеж, для кредитора-сельхозорганизации значения не имеют.*

В частности, физлицо-плательщик может выступать поверенным по договору поручения (п. 1 ст. 971 ГК РФ).

4. Статья:Расчеты с третьими лицами

За товар с оптовой фирмой рассчитался не покупатель, а третье лицо. Правомерны ли такие расчеты?

Отвечает

Т.В. Амитова,

налоговый консультант

Да, такие расчеты правомерны. Они предусмотрены статьей 313 ГК РФ.

Основанием для расчетов будет служить платежное поручение, полученное от третьего лица. В нем должно быть подробно расписано назначение платежа: по какому документу и за какую организацию перечисляется оплата. Отдельной строкой выделяется НДС.

Если наименование покупателя в платежке не указано, понадобятся дополнительные письма от третьего лица и покупателя, уточняющие назначение платежа.

После поступления денежных средств от третьих лиц поставщику целесообразно подписать с покупателем акт сверки взаиморасчетов.*